На 10 март 1947 г. започва парична реформа в България

На 10 март 1947 г. започва парична реформа в България, регламентирана с постановление на Министерския съвет от 7 март 1946 г., с което се одобрява специална наредба на БНБ. Тази парична реформа се осъществява между 10 и 16 март 1947 г.

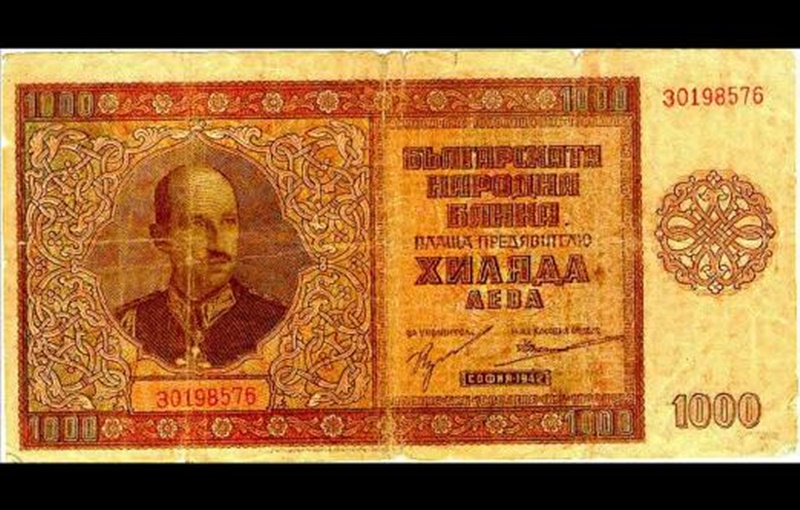

От обращение излизат всички емисии до 1943 г., включително купюри по 200, 250, 500, 1000, 5000 лева, всички държавни съкровищни бонове с 3-процентова лихва от всички емисии и купюри. В обращение остават банкноти в купюри от 20, 50 и 100 лева и всички намиращи се в обращение монети. От 10 март 1947 г. се пускат в обращение банкноти с емисия същата година, като купюрите са от 200, 250, 500, 1000, 5000 лева.

Извадените от обращение пари престават да са платежно средство от 12 март 1947 г. Според наредбата срещу представени банкноти и бонове всяко физическо лице може да получи най-много до 2000 лева. Сумите до 200 лева се обменят в налични пари в съотношение 1:1, а останалите минавали по блокирана сметка.

Частните предприятия имали право да обменят сума, не по-голяма от 50% от фонд “Работна заплата” за предишния месец, но не повече от 35 хил. лева. Държавните предприятия и организации са могли да обменят паричната си наличност напълно.

Месец по-късно е приет Закон за еднократен данък върху имуществата, което води до рязко намаление на количеството пари в обращение – от 76 млрд. лева в началото на реформата до 25 млрд. лева в края на март. Същевременно от обращение се изтеглят съкровищни бонове за над 31 млрд. лева. Те са пускани преди 9 септември 1944 г. от държавата, за да се финансират разходите й. Имали са сила на платежно средство.

Обмяната на старите банкноти за нови се е извършвала в съотношение 1 към 1. Лицата, които са обменяли банкноти за сума над 15 000 лева, са били облагани с данък, който прогресивно се е движел от 5% до 70%. Облагането е започвало от първите 5000 лева над въпросния лимит от 15 000 лева. Средствата, които са надвишавали 2 млн. лева, са се облагали със 70%. В резултат от Закона за еднократен имуществен данък от предприятията са били иззети 2 млрд. лева.

Деноминация във финансите означава преименуване на паричните знаци, придружено с намаляване на номиналната им стойност или заменяне на старите парични знаци с уедрени нови за опростяване на разчетните сметки.

Най-честата причина за необходимостта от въвеждането на тази мярка от държавата е инфлация (или хиперинфлация), придружена от рязко спадане на курса на книжните пари, или при присъединяването на държава към валутен съюз. Например, такава деноминация претърпяват при присъединяването си към Еврозоната Белгия, Люксембург, Германия и Ирландия през 2002 година, и Словения през 2006 година.Деноминации в България са правени няколко пъти: през 1947, 1952, 1962 и 1999 година.

С обмяната през 1947 г. се изтеглят от обращение банкноти от емисии до 1943 г. Срещу старите банкноти и бонове физическите лица могат да получат най-много до 2 000 лв. в нови банкноти, което определя подчертано конфискационния характер на този акт.

информация и снимка: интернет

ще се осъществи изплащането на пенсиите за март")

НАЙ-НОВИ:

- Община Червен бряг бе домакин на два национални фестивала в съботния ден - снимки

- Времето в Плевен: разкъсана облачност и превалявания, максималните температури ще са между 18° и 20°

- 156 години от рождението на героя от Дойран – ген. Владимир Вазов!

- На 14 май почитаме свети мъченик Райко-Йоан Шуменски

- Община Гулянци и Община Долна Митрополия - домакини на 18 издание на античния фестивал „Орел на Дунава“

- Протест на „Възраждане“ спря украинска делегация, дошла за безплатни реактори от „Белене“

- Доц. д-р Иван Малкодански участва в заседание на Регионалния съвет за развитие на Северозападен район

- Нов цветен акцент за Празника на Плевен

- Тържествено връчват почетните звания на Йосиф Панов и Станчо Станчев /посмъртно/ на 15 май

- ОУ „Д-р Петър Берон” е победителят в Детски футболен турнир по повод Празника на Плевен